كان أداء الأسهم العالمية سلبياً خلال الأسبوع وذلك بسبب البيانات الاقتصادية الضعيفة والمخاوف من آثار ثانية للجائحة والانتعاش الطفيف بعد الإغلاق. كما أدت التوترات المتزايدة لاستئناف الحرب التجارية بين الولايات المتحدة والصين إلى زيادة حدة المشاعر خلال الأسبوع.

تشير الأرباح الفصلية للشركات أيضًا إلى انكماش آخر في الربعين الثاني والثالث على خلفية الركود الطويل بسبب جائحة كوفيد-19 حسب ما جاء في تقرير الشركاء المتحدون للاستثمار. سجلت أسعار النفط أسبوعًا إيجابيًا آخر مع مكاسب بنسبة 18.96٪ وسط ارتفاع تدريجي في الطلب العالمي على إعادة فتح الاقتصادات بشكل تدريجي.

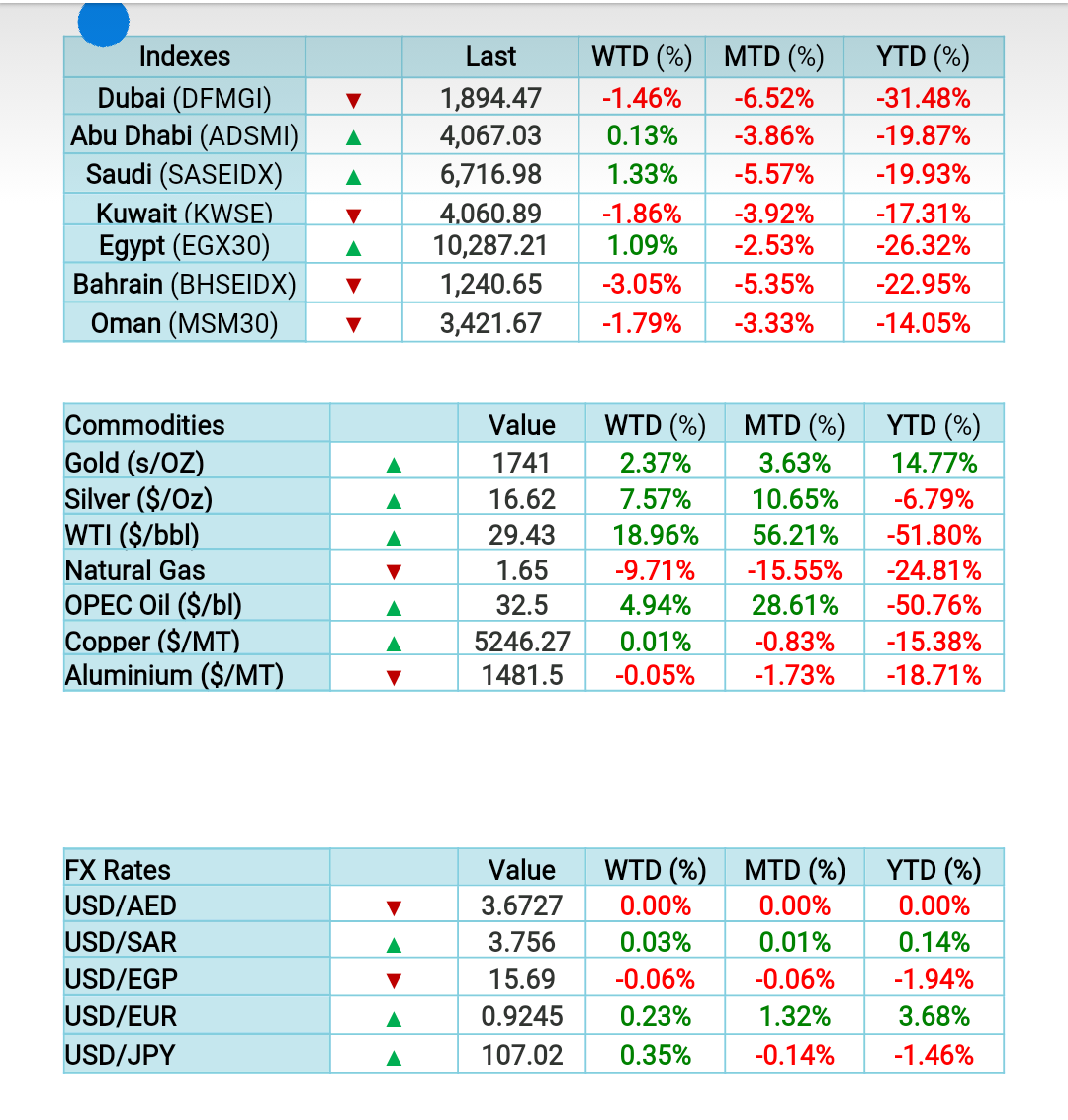

إقليمياً، كان النشاط التجاري متبايناً خلال الأسبوع حيث قوبل التفاؤل بشأن إعادة فتح الاقتصادات بشكل سلبي من قِبل مراجعة أوبك الهبوطية لتوقعات الطلب العالمي على النفط لعام 2020. أغلقت 4 من أصل 7 مؤشرات إقليمية بشكل سلبي بينما أغلقت 3 بشكل إيجابي خلال الأسبوع. كان مؤشر البحرين الأسوأ أداء على الصعيد الإقليمي بخسائر بلغت 3.05٪ يليه 1.86٪ في الكويت، 1.79٪ في عمان، 1.46٪ في دبي. كانت السعودية الأفضل أداء بمكاسب بلغت 1.33٪، تلتها 1.09٪ في مصر، 0.13٪ في أبوظبي.

يجب على المستثمرين الاستمرار في توخي الحذر بسبب تزايد عدم اليقين حول التوقعات العالمية والمخاوف من موجة ثانية من حالات كوفيد-19. كما أشار تقرير الشركاء المتحدون للاستثمار إلى أنه تشير البنوك المركزية أيضًا إلى أن التحفيز الإضافي سيكون ضروريًا لتقليل التأثير طويل المدى على الاقتصادات العالمية.

بالنسبة للأسواق الإقليمية، من المحتمل أن يكون نشاط التداول خلال الأسبوعين القادمين ضعيفًا بسبب عطلة العيد القادمة. إضافة إلى ذلك، فإن حالة عدم اليقين المتزايدة في الأسواق العالمية ستمنع المستثمرين من اتخاذ أي مواقع جديدة خلال هذه الفترة ، خاصة مع عطلة العيد الطويلة في جميع أنحاء المنطقة.

{kind=link}